Las acciones retrocedieron desde máximos históricos debido a la presión en el sector tecnológico después de una interrupción tecnológica global que sacudió el mercado el viernes.

El S&P 500 (^GSPC) terminó la semana con una caída de casi el 2%, mientras que el Nasdaq Composite (^IXIC) cayó más del 3,5%. Ambos índices tuvieron su peor desempeño semanal desde abril. Mientras tanto, el Dow Jones Industrial Average (^DJI) subió aproximadamente un 0,7%.

Esta semana, las lecturas críticas sobre el crecimiento económico y la inflación, así como el inicio de las ganancias de las grandes tecnológicas, determinarán si la mala racha continúa.

Los inversores también estarán digiriendo la noticia de que el presidente Joe Biden ya no buscará la reelección. Biden anunció que se retira de la carrera presidencial en una publicación en X el domingo.

En cuanto a los datos económicos, la lectura avanzada del crecimiento económico del segundo trimestre está programada para el jueves, seguida de la lectura de junio del índice de Gastos de Consumo Personal (PCE), el indicador de inflación preferido por la Fed, el viernes.

En noticias corporativas, se espera que una serie de empresas del S&P 500 informen resultados trimestrales en una semana encabezada por Alphabet (GOOGL, GOOG), Tesla (TSLA) y Chipotle (CMG).

Perspectiva de la Inflación

La semana pasada, nuevos datos que mostraban una desaceleración de la inflación llevaron a los mercados a considerar que hay un 100% de posibilidades de que la Reserva Federal reduzca las tasas antes de su reunión de septiembre.

La próxima semana traerá otra mirada a la inflación, esta vez con el indicador preferido de la Fed: el índice de Gastos de Consumo Personal (PCE).

Previsto para el viernes, los economistas esperan que el «núcleo» del PCE aumente un 2,5% en junio respecto al año anterior, frente al aumento anual del 2,6% de mayo. En comparación con el mes anterior, los economistas esperan que el «núcleo» del PCE aumente un 0,2%, ligeramente por encima del aumento del 0,1% de mayo.

La publicación se produce menos de una semana antes de la próxima decisión de política monetaria de la Fed el 31 de julio. Los mercados esperan en gran medida que el banco central mantenga las tasas de interés estables.

Comprobación del Crecimiento

Una pregunta clave en la mente de los inversores es si la economía puede seguir siendo resiliente con las tasas en sus niveles más restrictivos en más de dos décadas.

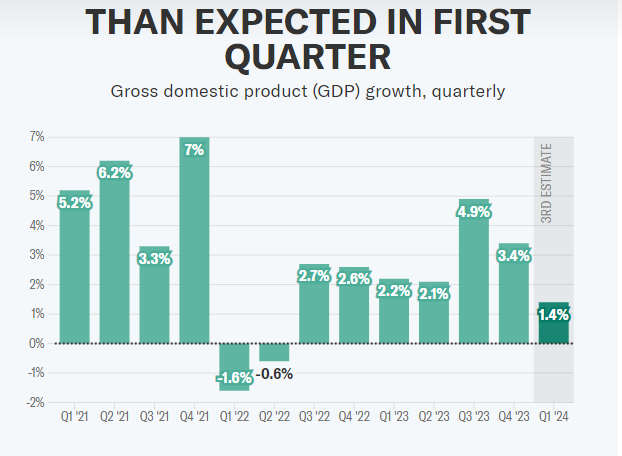

El jueves se publicará la primera lectura del Producto Interno Bruto (PIB) del segundo trimestre. Los economistas esperan que la economía de EE. UU. haya crecido a una tasa anualizada del 1,9% en el segundo trimestre, frente a la tasa de crecimiento del 1,4% del primer trimestre.

Michael Gapen, jefe de economía de Bank of America Securities, resumió las expectativas para la publicación de datos de la próxima semana en una nota semanal, escribiendo: «Los datos deberían mostrar una actividad saludable y que la inflación se está moviendo en la dirección correcta.»

Señales de una Rotación

Desde que los inversores se volvieron más optimistas sobre la probabilidad de múltiples recortes de tasas de interés este año, se ha estado produciendo un cambio en el mercado de valores.

En los últimos 10 días, los sectores de Bienes Raíces (XLRE) y Finanzas (XLF) han liderado la acción individual del sector. Mientras tanto, los mayores ganadores del mercado en el último año, Tecnología (XLK) y Servicios de Comunicación (XLC), han sido recientemente los sectores con peor desempeño en el S&P 500.

Y la rotación finalmente ha llegado al tamaño de capitalización también, con las pequeñas capitalizaciones uniéndose al rally del mercado de valores de 2024.

El índice de pequeña capitalización Russell 2000 (^RUT) ha subido aproximadamente un 8% en el último mes, mientras que el S&P 500 ha subido menos del 1% en el mismo período, lo que ha generado un debate sobre si esta fase de rendimiento superior de las pequeñas capitalizaciones puede continuar.

«Creemos que hay espacio para que la rotación hacia la baja calidad persista si los recortes de tasas permanecen en los precios y la operación Trump 2.0 continúa antes de las elecciones en EE.UU.,» escribió Maxwell Grinacoff, estratega de derivados de renta variable de EE.UU. en UBS Investment Bank, en una nota a los clientes el jueves.

Ganancias de las Grandes Tecnológicas en el Tapete

Con las grandes tecnológicas tambaleándose en medio de la rotación del mercado, la historia fundamental de algunos de los nombres más grandes del mercado de valores estará en foco la próxima semana.

Tesla y Alphabet están programadas para informar ganancias después del cierre del martes. Los resultados del segundo trimestre de los dos miembros de los Siete Magníficos proporcionarán una lectura temprana sobre el apetito de los inversores por la operación más popular de 2023. Ambas acciones han subido dos dígitos en los últimos seis meses a pesar de la reciente caída.

La pregunta es si la trayectoria ascendente impulsada por la IA puede continuar.

«El mayor riesgo de cara a las próximas seis a ocho semanas es, ¿nos estamos preparando para esta decepción de la IA [en las ganancias]?» dijo Ryan Grabinski, director general de estrategia de inversión de Strategas Research Partners, a Yahoo Finance. «¿Todos los negocios asociados con la IA finalmente comienzan a desmoronarse?»

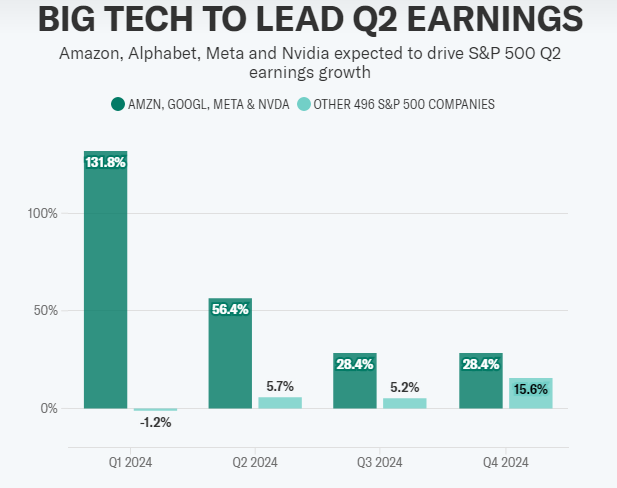

Cómo se desempeñen las empresas de Big Tech probablemente determinará la trayectoria del crecimiento de las ganancias para el S&P 500 en general. Según John Butters, analista senior de ganancias de FactSet, se espera que cuatro empresas —Alphabet, Nvidia (NVDA), Meta (META) y Amazon (AMZN)— crezcan sus ganancias en un 56,4% en comparación con el mismo período del año anterior. Las otras 496 empresas se espera que crezcan sus ganancias en solo un 5,7%.

Cuando se combinan ambos grupos, el S&P está actualmente en camino de producir un crecimiento de ganancias interanual del 9,7%. Esto marcaría el mejor trimestre de crecimiento de ganancias desde el cuarto trimestre de 2021.

Calendario Semanal

Lunes

Datos económicos: Índice de Actividad Nacional de la Fed de Chicago, junio (-0.06 esperado, +0.18 anterior)

Ganancias: Cleveland Cliffs (CLF), Nucor (NUE), SAP (SAP), Truist (TFC), Verizon (VZ), Zions Bancorporation (ZION)

Martes

Datos económicos: Índice de Manufactura de la Fed de Richmond, julio (-7 esperado, -10 anterior); Ventas de viviendas existentes mes a mes, junio (-2.7% esperado, -0.7% anterior)

Ganancias: Alphabet (GOOG, GOOGL), Cal-Maine Foods (CALM), Capital One (COF), Comcast (CMCSA), Enphase (ENPH), Freeport-McMoRan (FCX), GE Aerospace (GE), General Motors (GM), Lockheed Martin (LMT), Phillip Morris International (PM), Spotify (SPOT), Tesla (TSLA), UPS (UPS), Texas Instruments (TXN), Visa (V)

Miércoles

Datos económicos: Solicitudes de hipotecas de MBA, semana que terminó el 19 de julio (+3.9% anterior); PMI de manufactura de EE.UU. de S&P Global, julio, preliminar (51.4 esperado, 51.6 anterior); PMI de servicios de EE.UU. de S&P Global, julio, preliminar (55 esperado, 55.3 anterior); PMI compuesto de EE.UU. de S&P Global, julio, preliminar (54.8 anterior); Ventas de viviendas nuevas mes a mes, junio (+3.8% esperado, -11.3% anterior)

Ganancias: AT&T (T), Chipotle (CMG), Ford (F), IBM (IBM), General Dynamics (GD), Lamb Weston (LW), Las Vegas Sands (LVS), ServiceNow (NOW), Viking Therapeutics (VKTX), Waste Management (WM), Whirlpool (WHR)

Jueves

Datos económicos: PIB del segundo trimestre, estimación avanzada (+1.9% tasa anualizada esperada, +1.4% anterior); Consumo personal del primer trimestre, estimación avanzada (+1.7% esperado, 1.5% anterior); Solicitudes iniciales de desempleo, semana que terminó el 20 de julio (243,000 anterior); Bienes duraderos, junio preliminar (+0.5% esperado, +0.1% anterior)

Ganancias: American Airlines (AAL), AstraZeneca (AZN), Boston Beer (SAM), Deckers (DECK), Hasbro (HAS), Honeywell (HON), Juniper Networks (JNPR), Keurig Dr. Pepper (KDP), New York Community Bancorp (NYCB), RTX (RTX), Skechers (SKX), Southwest (LUV), Texas Roadhouse (TXRH), Valero (VLO)

Viernes

Datos económicos: Ingreso personal mes a mes, junio (+0.4% esperado, +0.5% anterior); Gasto personal mes a mes, junio (+0.3% esperado, +0.2% anterior); Inflación PCE mes a mes, junio (+0.1% esperado, 0% anterior); Inflación PCE año a año, junio (+2.5% esperado, +2.6% anterior); «Núcleo» PCE mes a mes, junio (+0.2% esperado, +0.1% anterior); «Núcleo» PCE año a año, junio (+2.5% esperado; +2.6% anterior); Sentimiento del consumidor de la Universidad de Michigan, julio, lectura final (66.3 esperado, 66 anterior)